2015年6月26日,对于中国A股市场的几千万投资者来说,无疑是刻骨铭心的一天。当天,沪深两市股指出现大幅度暴跌,直至收盘,跌幅都在7%以上,深圳创业板指数下跌更高达9%,两市千余只个股趴倒在跌停板上。

投资者被如此凶猛的暴跌打了个措手不及。随之,中央政府高度重视,以前所未有的明确立场救市,推出了一系列救市政策。A股市场投资者从救市中看到了政府的决心与力量,A股市场也因此而更深地打上了“政策市”的烙印。

5100点:本不该来到的高峰

从去年下半年开始,低迷多年的A股市场渐渐出现上涨行情,市场逐渐摆脱了2000点左右的股指低谷。进入2015年后,多头气氛渐渐占了上风,吸引着越来越多原来已经远离市场多年的社会游资重返A股市场 ,一轮牛市因此渐渐形成。

对于这一轮牛市,理论界发生了巨大的分歧。怀疑论者认为,股市从本质上说是经济的晴雨表,但从去年开始,在中国进入新常态后,一直面临着经济增速下降的困难,上市公司的经营也困难重重,这种状况在进入2015年后并没有明显改善,因此,股市的上升是缺乏基础的;而肯定论者则认为,在十八届三中全会作出全面深化改革的决定以后,政府正在积极推进改革,这种改革的一个最大看点便是促使原来受到压抑的市场活力被释放出来,股市是被改革所推动的,这轮牛市因此被称为“改革牛”。更乐观的说法认为,由于本轮改革将贯穿到2020年,因此这轮牛市也将不再重复A股市场历来表现出的“牛短熊长”的特征,而是长期牛市。

但不管怎样,股票市场有一定的虚拟性,支撑行情走高却需要真金白银,长期以来,A股市场的行情上升一直受制于资金缺少的问题,在市场规模因频频推进的IPO而急剧扩大的时候,A股市场的这种资金饥渴理应表现得更为迫切。不过在2015年上半年,尤其是在第二季度,A股市场却似乎摆脱了这个基本规律,出现了强劲上升的走势,特别是在6月上旬,在市场规模已经达到史无前例的60万亿元的背景下,居然出现了日涨百点、轻松翻越5000点大关的盛景。然而,很少有人关注到一个要害的问题:支撑如此高度的市场,资金从哪里来?

答案应该从5年前证监会推出的融资融券制度说起。所谓融资融券,其实就是一种信用交易,它允许投资者在认为股市将继续上涨的判断中向券商融资买进股票,在赢利后将借款归还,利润归己,又允许投资者在认为股市将下跌的判断中向券商融券卖出,在股市下跌后买回股票还给券商,而投资者则可以获取低价股票筹码,再通过其股价上升获利。

融资融券制度在A股市场早期曾经试行过,惹出了不少麻烦后被证监会叫停。但是,A股市场多年的熊市又使证监会想到了这个手段,将其作为市场的一种创新工具推出。证监会当时的意图是为了推动股市活跃,但在长达数年的时间里,这项创新并未起到它应有的作用。直到去年,在证监会的推动下,融资融券,特别是融资终于成为一些券商的经营手段,尤其是一些大户投资者通过场内场外的各种融资渠道放大了市场的资金杠杆,终于使市场爆发出了大行情。所以说,股指之所以能够轻松冲过5000点高度,主要的因素并不是所谓的“改革牛”,恰恰就是泛滥的融资。从这一点来说,5000点是一个在2015年本不该到来的高峰。

鲁莽监管:助推激烈震荡

对于由融资融券带动起来的这一轮牛市行情,中国证监会的态度表现得十分暧昧。由于A股市场行情长期低迷,而融资融券的推出有助于行情上升,因此证监会在本轮行情初期阶段对其持鼓励态度,对场外越来越活跃的超比例配资也听之任之。甚者,证监会在每周五股市休市以后例行的新闻发布会上,还以“答记者问”的形式对股市的上升行情给予充分肯定,到了5月份,在市场风险已经高度积聚的紧张时刻,证监会主席肖钢还接过了一些市场人士臆造的“改革牛”的说辞,认为其有根据,A股将出现“长牛”行情。

然而,融资融券和配资的泛滥,给A股市场的健康发展带来了巨大的隐患,特别是场外的配资,配资者可以将资金杠杆放大到四五倍,一旦行情调头,配资公司为了自身利益而强制平仓,就会引起市场的大幅震荡,配资者也将遭遇灭顶之灾。特别是由于A股市场养成的“喜涨厌跌”的特性,投资者还不习惯在股市下跌中赚钱,这造成了融资与融券的不匹配,融资火热而融券冷清,出现单边上升行情,并吸引着社会上越来越多的普通百姓,包括涉世未深、不了解股市风险的80后、90后年轻人卷入市场。

越来越疯狂的市场终于让证监会无法安之若素。6月15日,在股指已经到达5000点以上的高度以后,证监会向券商发出内部通知,要求对场外配资进行清理。这一未向市场公开的通知顿时引起了市场恐慌,随着清理工作的展开,股指倾泻而下,而大量普通投资者由于不知道这一监管方向的转变,对市场的变化还不明就里,认为暴跌之下正是抄底机会而入市,根本没有料到大盘会自此一去不回头。6月下旬,股指毫无阻挡地下泄,一个交易日就下跌5%以上。但直到此时,监管部门仍坚持认为这是市场的“自然调整”。

证监会清理配资,确有其合理性。去年以来,由于经济增速减退的压力一直难以消除,央行多次通过降准降息向市场投放流动性,以保证经济能够有所起色。但一个奇怪的现象是,通过降准降息增加的流动性对实体经济并没有产生作用,降准降息没有达到预期的效果,而股票市场上的资金供应却似乎源源不断。一个合理的解释是,银行资金已经通过多种合法的或不合法的通道流入股市,而民间广泛存在的掮客式的配资公司则成为其中的主力。

这种现象的出现,从根本上说是由于证监会在前期因举托行情的需要而有意放松监管甚至怂恿所造成的,导致大量普通投资者被裹挟其中。今天即使有理由对其进行规范,其措施也必须谨慎,尽量不给市场造成过于激烈的震荡。但是,监管部门却粗暴地行使了监管权力,造成了市场的踩踏行情。

救市容易,修复创伤困难

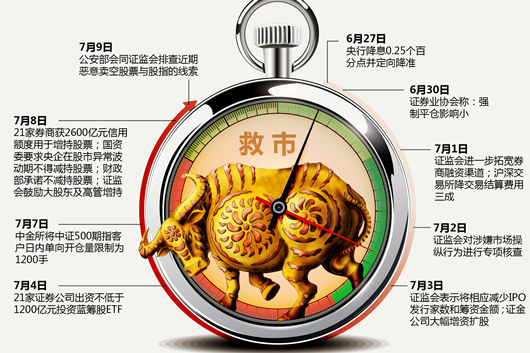

A股市场的这一场暴跌不仅吓坏了投资者,也使中央政府深感震惊。在6月26日的暴跌发生以后,一场由政府部署的救市行动迅速展开。6月27日,央行在事先毫无征兆的情况下,宣布同时进行降准降息。但这一救市政策仅仅在6月29日开盘时短短半小时内起到了一点作用,随着大量平仓盘的出现,大盘再次出现暴跌。随后,政策面上又宣布开始讨论养老金入市,这本来是一个充满争议的话题,政府对此也一直犹豫不决,在救市的紧急关头,它也被作为利好推向市场。6月30日,市场得到稳定。

不过,反弹没有能够维持多久,到7月1日,更汹涌的抛盘出现,股指再次发生倾泄。7月4日、5日两天,本是市场休息日,但中央多个部门出台了一系列利好政策,证监会干脆放弃了原来对配资进行清理的严厉态度,鼓励融资,基金、证券商、上市公司都被动员起来,参与到这一场被称为“A股保卫战”的救市行动中。这又让投资者看到了希望,岂料7月6日开盘以后,市场对这种救市阵势毫不理会,开盘即有千股跌停,而越来越多的上市公司为了避免遭遇跌停,干脆编造了各种理由停牌。7月7日,大盘继续了前一天的走势,3500点这个重要的支撑点也被攻克。

在穷尽了一切市场化的救市手段后,行政手段终于登上前台,开始发挥它的威力。7月8日一早,证监会发布了一条让人惊诧的消息,公安部一位副部长带队进入证监会,严查市场中的恶意卖空。谁也没有料到,就是这条文辞简短的消息,终于促成了处于困境中的A股市场行情反转,救市在遭遇了持续多日的挫败后终于大获成功,股市在三天后一度重返被视为牛熊分界标志的4000点大关。

以雷霆万钧的政府威权救市,最后获得成功并不意外。但救市容易,要修复强行救市带来的创伤却是非常困难的。在这次救市过程中,出现了一些有违市场化原则的现象,比如在毫无根据的情况下将股市的暴跌指斥为外资的扰乱,对市场卖空行为扣上“恶意卖空”的帽子,要求上市公司必须公布利好措施以改变下跌走势,责令上市公司高管不准减持股票或者必须购回股票,都是对市场规则的破坏。它们在救市过程中虽然起到了一些效果,但其对市场规则的破坏则更让投资者担忧,如果一个市场的“游戏规则”可以由政府随意更改,那么投资的安全性就根本无从谈起。而对于此次股灾的形成具有不可推卸责任的证监会,至今对自己的行为也缺乏足够的反思。

【欢迎转载 请注明来源】